Las dificultades financieras son más duras en Puerto Rico, que en el resto del país

- English

- Español

En la Oficina para la Protección Financiera del Consumidor (CFPB, por sus siglas en inglés), trabajamos para asegurarnos que exista un acceso justo y equitativo a los productos y servicios financieros, especialmente entre aquellos que han sido históricamente excluidos de participar completamente en los mercados. Esto incluye hacer esfuerzos conjuntos para asegurarnos de que tanto Puerto Rico, como los territorios, sean analizados y servidos al igual que lo son en otras regiones de los Estados Unidos. En un estudio reciente, estudiamos cómo los habitantes de Puerto Rico usan productos y servicios financieros, así como cuál es su nivel de bienestar financiero.

El Estudio Nacional de Capacidad Financiera (en inglés) de la Fundación FINRA, destaca la información financiera de los hogares en Puerto Rico. Usando datos del año 2021, nosotros hemos hecho importantes descubrimientos sobre el bienestar financiero, las dificultades financieras, las cargas de deudas y las necesidades de banca y crédito de los adultos y sus familias en Puerto Rico. Combinados con los de nuestra propia investigación, los datos del estudio nos proveen con una robusta base para entender mejor las necesidades y retos financieros que enfrentan los puertorriqueños.

El bienestar financiero en Puerto Rico es más bajo que el del resto de los Estados Unidos

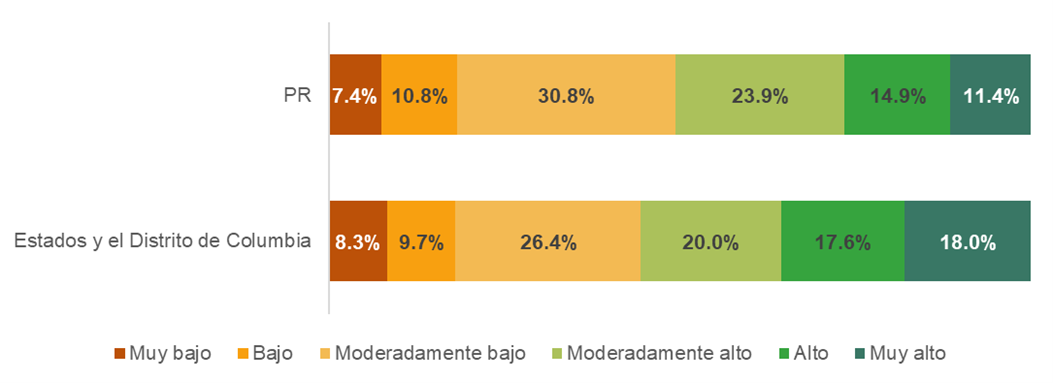

Nuestra Escala del Bienestar Financiero (en inglés) mide la habilidad de una persona para tener seguridad financiera y la libertad de escoger sus opciones, en el presente y en el futuro. En el año 2021, el puntaje promedio de bienestar financiero en Puerto Rico fue 52 sobre una escala de 100, dos puntos por debajo del resto del país. Mientras que la proporción de adultos que tienen muy bajo o bajo bienestar financiero es similar en Puerto Rico (18.2 por ciento) y en el resto del país (18.0 por ciento), la porción de adultos que gozan de alto o muy alto bienestar financiero es significativamente más baja en Puerto Rico (26.3 por ciento), comparado con el resto de los Estados Unidos (35.6 por ciento).

Figura 1: La proporción de adultos que gozan de bienestar financiero alto o muy alto en Puerto Rico, es significativamente más baja que la del resto del país.

Los hogares en Puerto Rico experimentaron numerosas dificultades financieras:

- En el 2021, el ingreso anual promedio de un hogar en Puerto Rico estaba justo por debajo de $22,000.

- Existen 1.4 millones de personas en Puerto Rico que han sido reportadas viviendo por debajo del nivel federal de pobreza.

- Casi el 13 por ciento de los puertorriqueños reportaron no contar con seguro médico y casi uno de cada cinco de ellos, reportó haber omitido tratamiento médico por causa del costo.

- Aproximadamente el 10 por ciento de los hogares que ocasionalmente, sobregiraron sus cuentas bancarias, podrían tener que pagar penalidades por ello.

- Veinte y dos por ciento de los hogares pagan penalidades por atrasos con tarjetas de crédito.

Luego de décadas de constante declive, ahora existen menos instituciones con sede en Puerto Rico, para servir a toda la isla. Como resultado de ello, los consumidores tienen muy pocas opciones bancarias y de productos crediticios, y esta falta de acceso crea y exacerba los retos financieros enfrentados por los consumidores puertorriqueños. Los residentes de Puerto Rico cuentan con menos opciones de productos y servicios financieros que los residentes del resto de los estados del país, y muchos prestamistas, con sedes en los 50 estados, o no otorgan préstamos en Puerto Rico, u ofrecen solamente un estrecho rango de tipos de préstamos. La gente cuenta con limitadas opciones de cuentas bancarias y préstamos, y esto puede hacer peor hacer una situación que ya es difícil. Adicionalmente, en un reciente estudio de quejas (en inglés) recibidas de consumidores, encontramos que 8 de cada 10 quejas recibidas de puertorriqueños, estaban relacionadas con crédito y con agencias de informes del consumidor. El gráfico siguiente ilustra los retos que los consumidores en Puerto Rico enfrentan para acceder a productos y servicios financieros comunes.

Puerto Rico en números: Los retos a la inclusión financiera

Obstáculos y dificultades sistémicas limitan el acceso que tienen muchos puertorriqueños a productos y servicios financieros justos y costeables. La gente además enfrenta problemas a causa de sus limitaciones hablando o leyendo en inglés (idioma en el que son hechas la mayoría de las transacciones y divulgaciones financieras), y por el rápido incremento de los precios de la vivienda.

Todos estos retos impiden la movilidad económica, haciendo que sea más difícil para los puertorriqueños, comprar vivienda, ahorrar para el futuro de sus hijos, arrancar un negocio o acumular riqueza. Los obstáculos a la inclusión financiera hacen a las familias vulnerables a eventos financieros inesperados, lo que tiene amplias implicaciones en el crecimiento económico de Puerto Rico, entre ellas, su habilidad para responder y recuperarse de futuras crisis. Las instituciones financieras juegan un papel importante en la construcción de un sistema financiero más inclusivo, entre otras cosas, ofreciéndoles a los consumidores que sean LEP, las oportunidades de formar sus capacidades financieras.

Si usted tiene problemas con un producto o servicio financiero, puede enviarnos una queja online, o llamando al (855) 411-CFPB (2372). Tenemos más de 180 idiomas disponibles, incluyendo inglés y español.